Stablecoiny jako warstwa rozliczeniowa 2026 — rewolucja w płatnościach transgranicznych

Gdy Visa rozliczyła 4,5 miliarda USD w stablecoinach w styczniu 2026, tradycyjne systemy SWIFT straciły kolejny kawałek tortu. To nie jest eksperyment — to nowa warstwa infrastruktury finansowej, która już teraz obsługuje 226 miliardów USD rocznie w płatnościach B2B.

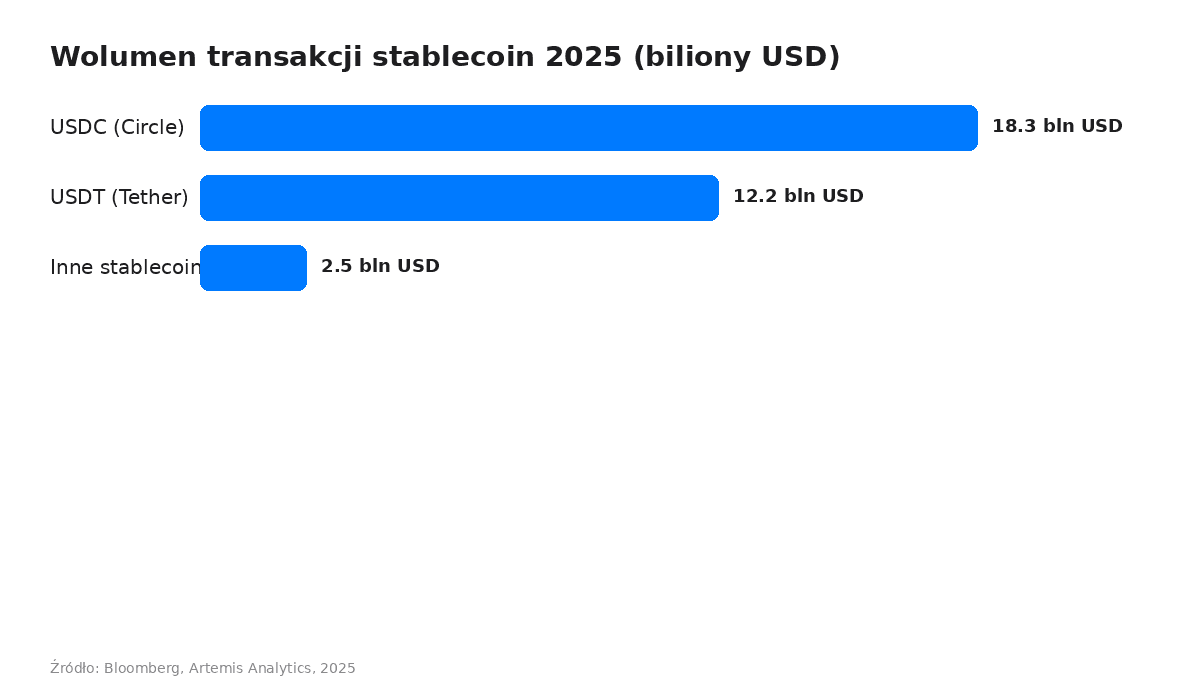

TL;DR: Stablecoiny w 2025 osiągnęły wolumen 33 bilionów USD (wzrost 72% r/r), z czego USDC odpowiada za 18,3 biliona. B2B payments stanowią 60% tego rynku. Tradycyjne przelewy kosztują średnio 6,49% kwoty, podczas gdy stablecoiny redukują ten koszt do 0,5-1,2%. To nie jest trend — to fundamentalna zmiana infrastruktury rozliczeniowej.

Dlaczego stablecoiny wygrywają z tradycyjnymi przelewami?

Wolumen transakcji stablecoin wzrósł o 72% w 2025 roku do rekordowych 33 bilionów USD (Bloomberg, 2026). To więcej niż wiele krajowych PKB. Co napędza ten wzrost?

Kluczowe czynniki to:

- Koszt — tradycyjne przelewy SWIFT kosztują średnio 6,49% kwoty (World Bank, 2026), stablecoiny 0,5-1,2%

- Czas — rozliczenia w sekundach vs 2-5 dni roboczych w systemie SWIFT

- Dostępność — działają 24/7/365, bez weekendów i świąt bankowych

- Programowalność — inteligentne kontrakty automatyzują procesy treasury

Według analizy Mizuho, USDC po raz pierwszy od 2019 roku wyprzedził USDT w skorygowanym wolumenie transakcji, odpowiadając za 64% rynku w 2026. To oznacza fundamentalną zmianę w strukturze rynku — od dominacji jednego emitenta do bardziej zdywersyfikowanego ekosystemu.

Jak wygląda płatność transgraniczna w 2026 roku?

Proces rozliczenia stablecoinowego wygląda zupełnie inaczej niż tradycyjny przelew SWIFT:

- Inicjacja — nadawca wysyła stablecoiny z własnego portfela lub konta exchange

- Weryfikacja — sieć blockchain potwierdza transakcję w kilka sekund

- Rozliczenie — odbiorca otrzymuje środki natychmiast, bez pośredników

- Konwersja — opcjonalna wymiana na walutę fiat przez lokalny exchange lub rampę

Stripe przejął w 2026 roku Bridge, dostawcę infrastruktury stablecoinowej, za kwotę rzędu setek milionów dolarów. To sygnał, że giganci fintech traktują stablecoiny poważnie.

Analiza McKinsey pokazuje, że płatności B2B stanowią około 226 miliardów USD, czyli 60% globalnego wolumenu płatności stablecoinowych. Co kluczowe, ten segment wzrósł o 733% rok do roku — najszybciej rosnąca kategoria zastosowań. To nie spekulacja, to realna podstawa gospodarcza.

Kto używa stablecoinów w płatnościach biznesowych?

Profil wczesnych adopters jest jasny: firmy technologiczne, startupy, podmioty operating w wielu jurysdykcjach. Ale struktura się zmienia.

W rozmowach z firmami fintech widzę wyraźny pattern: przedsiębiorstwa zaczynają od stablecoinów jako „warstwy awaryjnej” dla płatności transgranicznych, a po 3-6 miesiącach przenoszą większość operacji. Powód? Różnica w czasie rozliczenia z 5 dni do 5 minut zmienia płynność finansową firmy.

Według danych Circle, Payment Network (CPN) obsługuje coraz więcej przepływów między firmami a ich dostawcami. Model „stablecoin sandwich” — wymiana fiat→stablecoin→transfer→stablecoin→fiat — staje się standardem dla płatności transgranicznych.

Jakie są największe zastosowania w 2026 roku?

Według raportu Artemis Analytics, wyróżniamy kilka głównych kategorii:

| Zastosowanie | Wolumen 2025 | Wzrost r/r |

|---|---|---|

| Płatności B2B | 226 mld USD | +733% |

| Remittances | 45 mld USD | +180% |

| Treasury management | 35 mld USD | +420% |

| Payroll (zespoły zdalne) | 12 mld USD | +850% |

Największym zaskoczeniem jest payroll — zespoły rozproszone globalnie coraz częściej otrzymują wynagrodzenia w stablecoinach. Firmy oszczędzają na opłatach bankowych i czasach rozliczeń.

Jakie są główne ryzyka i wyzwania?

Mimo dynamicznego wzrostu, stablecoiny napotykają na poważne przeszkody:

Ryzyko regulacyjne — GENIUS Act w USA wprowadza ramy dla „permitted payment stablecoin issuers”, wymagając 100% rezerw w dolarach. To dobra wiadomość dla transparentnych emitentów jak Circle, ale wyzwaniem dla mniejszych graczy.

Ryzyko depeging — choć USDC i USDT utrzymują stabilitę, historia zna przypadki jak UST Terra. Dlatego enterprise klienci preferują stablecoiny w pełni zabezpieczone fiat.

Liquidność — nie wszystkie pary walutowe mają głębokie rynki. Przeliczanie USDC na egzotyczne waluty może być kosztowne.

Jak wygląda przyszłość warstwy rozliczeniowej?

Trendy na 2026-2027 są jasne. Według prognoz Artemis, stablecoiny staną się „impact rails” — infrastrukturą nie tylko dla płatności, ale dla finansowania projektów społecznych, klimatycznych i rozwojowych.

Kluczowe przewidywania:

- Konwergencja TradFi-DeFi — banki zaczną oferować konta stablecoinowe obok tradycyjnych

- CBDC + stablecoiny — waluty cyfrowe banków centralnych będą interoperacyjne z prywatnymi stablecoinami

- Automatyzacja treasury — inteligentne kontrakty przejmą zarządzanie płynnością między jurysdykcjami

World Economic Forum przewiduje, że do 2030 roku stablecoiny będą standardem rozliczeniowym dla 40% płatności transgranicznych. To nie jest pytanie „czy”, tylko „kiedy”.

Często zadawane pytania

Czym są stablecoiny jako warstwa rozliczeniowa?

Stablecoiny działają jako cyfrowa reprezentacja waluty fiat na blockchainie, umożliwiając natychmiastowe rozliczenia transgraniczne bez pośredników bankowych. W 2025 wolumen osiągnął 33 biliony USD (Bloomberg, 2026).

Ile kosztuje przelew stablecoinowy vs tradycyjny?

Tradycyjny przelew SWIFT kosztuje średnio 6,49% kwoty, podczas gdy stablecoiny redukują koszt do 0,5-1,2% (World Bank, 2026). Różnica jest znacząca przy dużych kwotach B2B.

Które stablecoiny są najbezpieczniejsze dla firm?

USDC (Circle) i USDT (Tether) dominują na rynku z łącznym udziałem 90%. USDC jest często preferowany przez firmy ze względu na transparentność rezerw i zgodność regulacyjną.

Czy stablecoiny są legalne w Polsce?

Tak, stablecoiny są legalne. Operatorzy wymiany muszą przestrzegać przepisów AML/KYC. GENIUS Act w USA i MiCA w UE wprowadzają ramy regulacyjne dla emitentów.

Podsumowanie

Stablecoiny w 2026 to nie eksperyment — to działająca infrastruktura rozliczeniowa, która przetwarza biliony dolarów rocznie. Dla firm operujących globalnie, redukcja kosztów z 6,49% do 0,5% i czasu z 5 dni do 5 minut to argument nie do odrzucenia.

Kluczowe wnioski:

- 33 biliony USD wolumenu w 2025 (+72% r/r)

- B2B payments to 60% rynku (226 mld USD)

- USDC wyprzedza USDT jako preferowany stablecoin enterprise

- Koszty transgraniczne spadają o 80-90%

Rok 2026 to moment, w którym stablecoiny przestały być ciekawostką, a stały się warstwą infrastruktury finansowej. Pytanie brzmi: czy Twoja firma już korzysta?