Polikryzys AI: Dlaczego boom na sztuczną inteligencję może runąć w 2026?

Gdy JP Morgan wyliczył, że branża AI potrzebuje 6 bilionów dolarów finansowania do 2030 roku, a Oliver Wyman ostrzegł, że załamanie mogłoby wymazać 33 biliony USD z rynków — więcej niż PKB Stanów Zjednoczonych — stało się jasne, że mówimy o czymś większym niż pojedyncza bańka. To polikryzys: pięć nakładających się na siebie zagrożeń, z których każde samo w sobie mogłoby zachwiać rynkami.

TL;DR: Globalne wydatki na AI sięgną 2,52 biliona USD w 2026 (+44% r/r), ale 95% organizacji nie notuje zwrotu z inwestycji (MIT Media Lab). Koncentracja kapitalizacji w 7 spółkach tech odpowiada szczytowi bańki internetowej z 2000 roku. Jednocześnie centra danych pochłoną 1000 TWh energii, a finansowanie przesuwa się z gotówki w kierunku długu. Pięć kryzysów na raz.

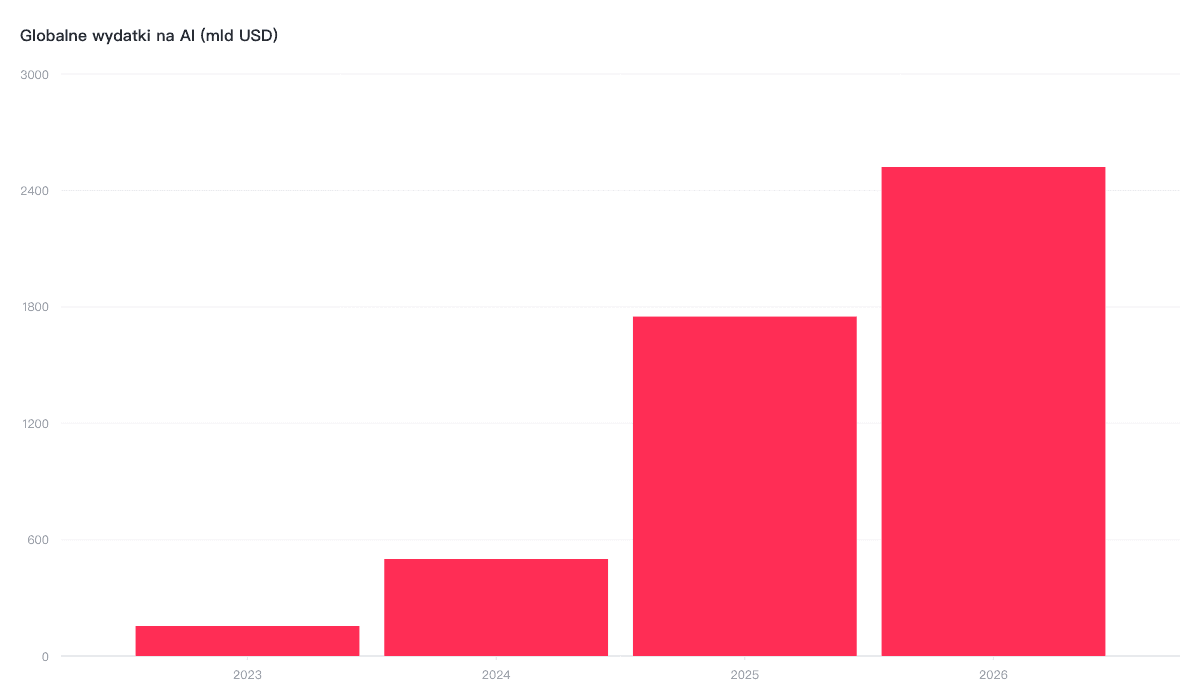

Bańka w liczbach: 2,5 biliona USD i 95% bez zwrotu

Globalne wydatki na sztuczną inteligencję osiągną 2,52 biliona dolarów w 2026 roku, co oznacza skok o 44% w stosunku do roku poprzedniego (Gartner, styczeń 2026). Z tego 1,37 biliona trafia w infrastrukturę, 589 miliardów w usługi, a 452 miliardy w oprogramowanie. Problem? Raport MIT Media Lab (Nanda) z sierpnia 2025 ujawnił, że 95% organizacji nie osiąga żadnego zwrotu z inwestycji w GenAI — co potwierdza wcześniejsze ostrzeżenia Morgan Stanley i Bloomberg o krachu AI, mimo 30–40 miliardów dolarów wydanych przez przedsiębiorstwa.

Ten kontrast między rosnącymi wydatkami a brakiem namacalnych rezultatów przypomina schemat znany z poprzednich baniek: im więcej kapitału płynie, tym trudniej przyznać się przed inwestorami, że pieniądze nie przynoszą proporcjonalnego zwrotu. Zamiast przyznać się do błędu, firmy dokupują kolejne rozwiązania — pogłębiając cykl.

Według Goldman Sachs, nakłady kapitałowe firm AI mogą sięgnąć 700 miliardów dolarów w 2026, co odpowiada 0,8% PKB USA — ale historycznie, podczas wcześniejszych boomów technologicznych, szczytowe wydatki osiągały 1,5% PKB lub więcej. Czyli do pełnego „szczytu bańki” jeszcze brakuje, co oznacza, że pieniądze będą płynąć dalej — przynajmniej dopóki inwestorzy nie stracą cierpliwości.

Koncentracja ryzyka: 7 spółek = 35% S&P 500

Wartość rynkowa tzw. Magnificent Seven (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia, Tesla) wzrosła niemal ośmiokrotnie od stycznia 2020 roku, podczas gdy reszta S&P 500 nie podwoiła nawet swojej wartości (Oliver Wyman, styczeń 2026). Udział tych siedmiu spółek w indeksie sięgnął 35% — dokładnie tyle samo, ile wynosiła koncentracja w czołówce na szczycie bańki internetowej z 2000 roku.

Kluczowe pytanie nie brzmi „czy bańka istnieje”, ale „co ją pęknie”. Według Yale SOM, istnieją trzy główne scenariusze: nagły spadek zaufania inwestorów, zderzenie z rzeczywistością finansową (brak dochodów pokrywających nakłady) lub zewnętrzny szok regulacyjny. W każdym z nich, ze względu na tak wysoką koncentrację, korekta uderzy w cały rynek — nie tylko w sektor technologiczny.

Analiza Oliver Wyman pokazuje, że załamanie na skalę kryzysu z wczesnych lat 2000 wymazałoby około 33 bilionów dolarów wartości — więcej niż PKB Stanów Zjednoczonych. Strata zaufania inwestorów nieuchronnie doprowadziłaby do opóźnień i cięć w nakładach na AI, potęgując negatywny wpływ na gospodarkę.

Kryzys energetyczny: 1000 TWh i 9% energii USA

Globalne zużycie energii elektrycznej przez centra danych przekroczy 1000 TWh w 2026 w miarę skalowania obciążeń AI (IEA/ZestLab, 2026). Dla kontekstu: to więcej niż całkowite zużycie energii elektrycznej Japonii. Do 2030 roku centra danych mogą pochłaniać 9% całej energii elektrycznej w USA, co oznacza rosnące rachunki za prąd dla gospodarstw domowych i fizyczne ograniczenia dla rozwoju infrastruktury.

Reuters donosi, że ambitne amerykańskie plany rozwoju AI napotykają na wąskie gardła w infrastrukturze energetycznej: braki turbin, powolna rozbudowa sieci przesyłowych i biurokracja regulacyjna (Reuters, luty 2026). Druga połowa wyścigu AI przesuwa się od chipów do energii — a to oznacza zupełnie inną dynamikę ryzyka. Walkę o wyścigu infrastruktury „>Broadcom i Anthropic z 1 GW TPU dla Claude pisaliśmy już w kontekście zmiany dominacji na rynku chipów AI.

Dług zamiast gotówki: 6 bilionów dolarów do 2030

Finansowanie inwestycji AI przesuwa się z wolnych przepływów pieniężnych w stronę kredytów. JP Morgan szacuje, że do 2030 roku branża będzie potrzebować ponad 6 bilionów dolarów finansowania. Jeśli połowa tej kwoty będzie sfinansowana długiem, powstanie struktura kredytowa przewyższająca całą historię inwestycji w infrastrukturę broadbandową od początku istnienia internetu.

Emisja obligacji inwestycyjnych przez hyperskalerów w ciągu ostatnich sześciu miesięcy przekroczyła 100 miliardów dolarów — ponad pięciokrotnie więcej niż w poprzednich dwóch latach łącznie (Oliver Wyman, 2026). To sygnał, że firmy nie finansują już AI z bieżących zysków, ale sięgają po kapitał dłużny — dokładnie tak, jak robiły to firmy telekomunikacyjne przed załamaniem bańki internetowej.

Co to oznacza dla firm i użytkowników?

S&P Global w swoim scenariuszu ostrzegawczym prognozuje utratę 2,5 miliona miejsc pracy, jeśli bańka AI pęknie w pełni — a fale uderzeniowe uderzą w finansach, produkcję i inne branże (S&P Global scenario, 2026). Jednocześnie 53% inwestorów oczekuje pozytywnego ROI w ciągu sześciu miesięcy lub krócej (CIO, 2026) — co tworzy sprzeczność między czasem potrzebnym na transformację a presją na natychmiastowe wyniki.

Z mojej perspektywy obserwatora rynku AI, widzę wyraźny podział: firmy, które traktują AI jako narzędzie wspomagające konkretnych pracowników, osiągają mierzalne rezultaty. Te, które kupują „transformację AI” jako abstrakcyjny koncept, palą budżety bez zwrotu. Różnica nie leży w technologii — leży w podejściu do jej wdrażania. Przykład? „>Google Gemini importuje czaty z ChatGPT i Claude, próbując przyciągnąć użytkowników konkurencji — strategia, która może przynieść efekty, ale też może zaciemniczyć wojnę cenową.

Najważniejsze jest zrozumienie, że nawet jeśli bańka pęknie, technologia AI pozostanie. The Atlantic, World Economic Forum i Nature zgodnie przewidują, że kryzys ocieśli rynek, eliminując słabsze projekty, ale fundamentalna wartość AI jako technologii jest niezaprzeczalna. Pytanie brzmi: kto przetrwa falę.

Często zadawane pytania

Czy bańka AI na pewno pęknie?

Nie ma pewności. IMF ostrzega, że załamanie jest możliwe, ale ocenia, że nie musi być systemowo destrukcyjne na skalę kryzysu 2008 roku. Wiele zależy od wyników finansowych sezonu raportowego 2026 i planowanych debiutów giełdowych Anthropic i OpenAI.

Jakie branże ucierpią najbardziej przy załamaniu?

Według S&P Global, uderzenie obejmie sektor technologiczny (zwolnienia), finansowy (straty na portfelach), energetyczny (anulowane projekty data center) i produkcję (spadek popytu na chipy). Nature dodaje, że badania naukowe również mogą odczuć cięcia finansowania.

Czy AI przetrwa nawet po pęknięciu bańki?

Tak. World Economic Forum podkreśla, że AI może odblokować do 4,5 biliona USD nowej wartości w samej gospodarce USA — jeśli firmy podejmą trzy kluczowe działania: skupią się na konkretnych zastosowaniach, zainwestują w szkolenia pracowników i ustawią realistyczne oczekiwania czasowe.

Ile firm faktycznie zarabia na AI?

Według raportu MIT Media Lab (Nanda, sierpień 2025), tylko 5% organizacji osiąga mierzalny zwrot z inwestycji w GenAI. Goldman Sachs zauważa, że wydatki hyperskalerów na AI sięgnęły 0,8% PKB USA — co historycznie jest poniżej szczytów poprzednich boomów technologicznych (1,5% PKB).

Kiedy będzie wiadomo, czy bańka pęknie?

Kluczowe momenty to: sezon raportowy Q1-Q2 2026, debiuty giełdowe Anthropic i OpenAI (planowane na 2026-2027) oraz połowa 2027 roku, kiedy OpenAI może potrzebować dodatkowego kapitału. CIO raportuje, że 53% inwestorów oczekuje ROI w ciągu 6 miesięcy — jeśli nie zobaczą wyników, zaufanie może załamać się szybko.

Podsumowanie

Polikryzys AI to nie pojedyncze zagrożenie, ale pięć równoległych kryzysów: finansowego (95% bez ROI), koncentracji rynkowej (35% S&P 500 w 7 spółkach), energetycznego (1000 TWh), zadłużeniowego (6 bilionów USD do 2030) i rynków pracy (2,5 mln miejsc pracy zagrożonych). Żadne z nich samo w sobie nie musi doprowadzić do katastrofy — ale ich nakładanie się tworzy ryzyko systemowe nieznane od czasów bańki internetowej.

- Globalne wydatki na AI: 2,52 biliona USD w 2026 (+44% r/r) — ale 95% firm bez zwrotu

- Magnificent Seven = 35% S&P 500 — taka sama koncentracja jak na szczycie dot-com

- Centra danych pochłoną 1000 TWh energii — więcej niż zużycie Japonii

- Emisja długu hyperskalerów: 100 mld USD w 6 miesięcy — 5x więcej niż w poprzednich 2 latach

- Rynek może się zachwiać, ale technologia AI pozostanie — przetrwają ci, którzy wdrażają z namysłem